Mauvais temps sur l’économie chinoise

Article publié le 16/11/2015

Il y a aujourd’hui des optimistes et des pessimistes sur la conjoncture chinoise. Le présent billet se range incontestablement dans le camp pessimiste, même si sur la durée la Chine garde à l’évidence d’énormes atouts, avant tout la place importante donnée au travail et à l’éducation dans la mentalité chinoise. L’origine de mon souci est la part énorme qu’a l’investissement dans le PIB (46%, contre 20% en Allemagne et 22% en France) alors que la croissance a en pratique diminué de près de moitié. Il y a donc désormais un stock excessif de capital, et donc un rendement de l’investissement beaucoup plus bas que précédemment. Cela entraine un danger de surendettement, la nécessité d’une purge des bilans et une réorientation de l’activité économique difficile à opérer.

Montrons cela par quelques chiffres qui s’appuient à dessein sur des ratios que le directeur financier en entreprise connaît bien. Disons pour commencer que le ratio entre le stock de capital (l’actif économique) et le PIB chinois (la valeur ajoutée) est de 3X. Il s’agit d’une estimation plausible. Ce ratio est de 6,3X pour la France, un chiffre beaucoup plus élevé, sachant l’importance du capital accumulé et le moindre taux de croissance. Symboliquement : K / Q = 3.

Par ailleurs, si l’investissement brut (y compris amortissement) fait en Chine 46%, l’amortissement de ce capital (la consommation de capital fixe comme disent les comptables nationaux) est de l’ordre de 16% du PIB. De la sorte, l’investissement net (IN) fait 30% du PIB (46%-16%). Rappelons que l’investissement net, c’est ce qui vient accroître ou réduire le stock de capital.

Le taux de croissance g que permet l’économie chinoise, du côté de son offre de production, est donc :

g = IN/K = IN/Q x Q/K = 30% x 1/3 = 10%.

C’est le taux de croissance qu’a connu l’économie sur longue période entre 1979 et 2007.

Un excès désormais structurel d’investissement

Supposons maintenant que la croissance structurelle chinoise soit aujourd’hui de l’ordre de 5%, c’est-à-dire la moitié. Les autorités chinoises parlent encore de 6,9% en 2015, mais ce chiffre apparaît très optimiste à beaucoup. Patrick Artus, chef économiste de Natixis, pronostique 3%, par confrontation de différents indicateurs. Gardons le 5%, qui serait déjà une bonne performance : la croissance d’une économie sur longue période, hors violent effet de rattrapage comme l’a connu la Chine, est le taux de croissance de la population active, encore égal aujourd’hui à 1% (mais qui va rapidement baisser en raison des contraintes démographiques), taux qu’on ajoute au rythme du progrès technique. Celui-ci rejoint progressivement les rythmes occidentaux (de l’ordre de 1,5% aux États-Unis), simple constat qu’en beaucoup de domaines, la Chine atteint peu à peu ce qu’on appelle la frontière technologique, là où les gains de productivité ne sont dus qu’à des innovations technologiques « en dur », et non simplement en répliquant à plus grande échelle ce qu’ont déjà fait les pays voisins.

L’investissement brut n’est plus alors, en part du PIB, que de : 5% x K / Q + 16% = 5% x 3 + 16% = 31%.

Autrement dit, la Chine ne peut retrouver l’équilibre offre – demande dans sa croissance qu’en ajustant à la baisse son investissement, pour un montant égal à 15 points de PIB (46% – 31%), soit un recul d’un tiers. Peut-être davantage sachant que la croissance de demain de la Chine se fera davantage du côté des services que de l’industrie, et donc avec un cout en capital moindre.

Pourtant, il ne semble pas, au vu des derniers chiffres, que l’investissement recule en part du PIB. La raison de cela, c’est le soutien massif que lui apportent les autorités chinoises par le double canal des politiques monétaire et budgétaire. L’investissement public des régions reste massif. De l’investissement qui ne fait pas de croissance, cela veut dire pas mal de routes sans trafic, de ponts qui ne vont nulle part, de hauts-fourneaux inutiles, etc.

En clair, le rendement du capital est sérieusement affecté. Peut-on dire, comme dans une entreprise, de combien ? Pour cela, descendons au niveau du « résultat d’exploitation ».

L’économie chinoise évolue avec une part des salaires dans le revenu national extrêmement basse, soit 46% (ce ratio est couramment de l’ordre de 65% à 75% dans les pays développés). La part des profits bruts est donc de 54% du PIB et la part du profit, net de l’amortissement (une sorte de résultat d’exploitation en comptabilité d’entreprise), de 54% – 16% = 38%.

On a donc une estimation du rendement du capital (une sorte de ROCE, rapportant le résultat d’exploitation au stock de capital) selon la relation suivante :

ROCE = REX/K = 38% x Q/K = 38%/3 = 12,7%.

Aujourd’hui, l’investissement est excédentaire par rapport aux besoins de l’accumulation, à un niveau de 46% du PIB plutôt que de 31%. Le nouveau taux de profit brut peut donc être estimé, tant qu’il n’y a pas ajustement à la baisse du stock de capital, et donc déflation des bilans, à :

ROCE = 31/46 x 12,7% = 8,6%.

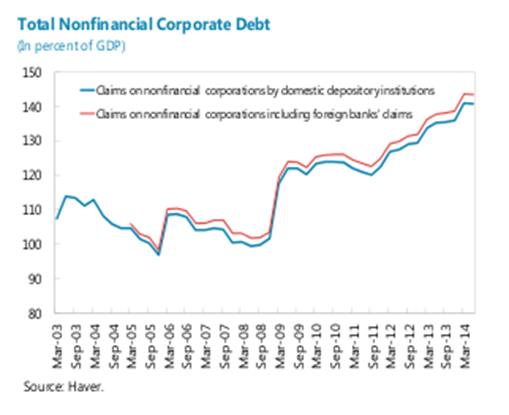

Voici qui reste un très beau chiffre, même s’il faut encore ôter l’impôt. Le graphique qui suit montre la baisse. Mais un chiffre qui combine la rentabilité des Huawei, Haier et autres Xiaomi, et celle du reste de l’économie. Le taux d’intérêt à court terme en Chine est à 4,6% et le taux des prêts aux entreprises sensiblement plus haut, au-dessus souvent du rendement du capital, ce qui veut dire que le poids des dettes continue à croître dans beaucoup de secteurs de l’économie. Sauf à accepter une récession majeure, l’issue pour les autorités est la poursuite de la politique de demande actuelle. Elles en ont les moyens sachant les énormes réserves de change (2,0 Tr$ après la perte récente de 400 Md$ pour soutenir la monnaie) mais ceci n’a de sens que si l’ajustement des bilans se matérialise.

Un dilemme dans la gestion du yuan

À différer le moment, il risque d’être plus violent, avec des menaces sur le système financier d’autant plus fortes qu’une grande partie des institutions financières ont des ratios de liquidité très mauvais (les boutiques de prêts ou shadow banking, peu régulées, empruntent à court terme pour prêter à long terme aux entreprises à des taux de l’ordre de 10%, donc au-dessus de la rentabilité du capital). Il y a donc un dilemme peu agréable entre récession par l’investissement ou instabilité financière et surendettement. C’est bien ce que semble pressentir la Bourse chinoise, même si le marché boursier de Shanghai envoie des signaux difficiles à comprendre, n’ayant pas les caractéristiques d’un marché ouvert et concurrentiel, et corrige largement en l’espèce la forte bulle connue l’année passée.

La politique de la banque centrale vis-à-vis du yuan reflète bien ce dilemme. L’idée jusqu’à présent était d’encourager la montée du yuan de façon à freiner les exportations et réorienter l’offre, y compris en provenance de l’étranger, vers la consommation intérieure. Avec un réel succès : la balance commerciale est désormais proche de l’équilibre et l’avantage concurrentiel en matière du cout du travail largement gommé, avec un pouvoir d’achat accru pour les ménages chinois. De plus, un yuan fort aide à donner à cette devise un statut international, propre à faciliter la libéralisation des changes et son intégration dans le DTS, la monnaie du FMI, un objectif symbolique fort pour le gouvernement chinois. Mais tout ceci est mis au placard maintenant que la priorité se déplace vers le soutien à toute force de la demande. La très légère dévaluation du yuan par rapport au dollar décidée par la banque centrale à la fin août a été l’occasion pour les marchés financiers de prendre conscience de ce douloureux dilemme.