Avez-vous déjà tenu en main un billet de 500€ ?

Article publié le 23/02/2016

Pas moi en tout cas ! Il y en a pourtant 300 Md€ en circulation, presqu’un sixième du PIB français. Où sont-ils donc ?

Peter Sands, dans le site Vox-EU (« Gains from eliminating the €500 note ») du 19 février 2016, répond à la question : en pratique, jamais chez les particuliers ! Même en Allemagne, où pourtant les gens adorent détenir des gros billets, il n’y a que 1% des ménages qui disent en avoir tenu un en main. Mais où sont-ils donc ?

La réponse est du domaine de la physique. Parce que le liquide n’est pas si liquide que ça. Transporter 1 M$ en billets de 20$ vous fait porter un poids de 50 kg et occupe 4 grosses valises. Avec des billets de 100$, il vous en pèse 10 kg. Avec des billets de 500€, pas plus de 2,2 kg, qu’on loge aisément au fond de sa valise. La même valise suffit pour transporter 10 M$.

Pas étonnant donc que le billet de 500€ soit le moyen monétaire préféré de la pègre, des malfrats et autres margoulins. Pas étonnant qu’un billet de 500€ coute plus cher à l’achat que 500€. C’est ce qu’on appelle le prix de la liquidité. La moitié de l’encours de 300 Md€ en circulation reste dans les pays de la zone euro, dont il est vrai certains riches épargnants qui gardent encore la phobie des banques. L’autre moitié surtout en Russie et dans les Balkans, on se demande pourquoi. Pour être complet, il n’y a pas que les kalachnikovs ou l’héroïne qu’on achète avec ces billets. Une partie du flux concerne la fraude à la TVA, dont la Commission européenne estime qu’elle fait échapper 200 Md€ aux fiscs européens.

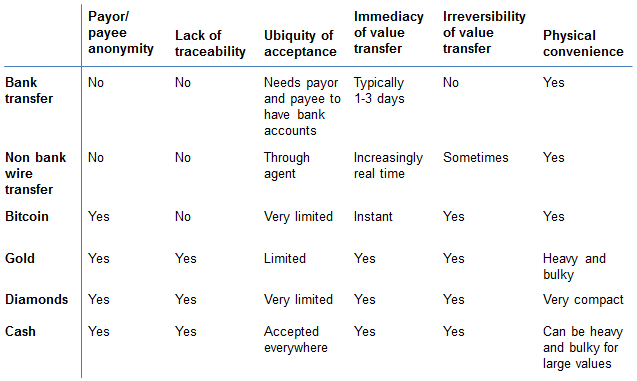

Le tableau qui suit décrit utilement les attributs des différents moyens de paiement du point de vue du criminel.

Que se passerait-il alors si on supprimait le billet de 500€ ? Peu de choses à la vérité si la mesure n’est pas reprise dans d’autres pays comme la Suisse (son très prisé billet de 1.000 CHF), les États-Unis et son blockbuster, le billet de 100$ (dont un montant de 1 Tr$ circule dans le monde). Mais on rendrait quand même la vie bien plus difficile aux truands, arsouilles et autres fripons. Comme l’indique le tableau, les substituts ne sont pas nombreux. Le bitcoin dont on parle tant n’est pas si commode que cela : il a contre lui la garantie d’une traçabilité parfaite, même si les malandrins, les gouapes et autres coquins sauront utiliser des terminaux clandestins pour aller sur le web. Il reste les diamants et l’or, qui laissent l’anonymat de la transaction, mais avec le même problème de liquidité, ce qui va contre ce qu’est par définition le « liquide ».

Un précédent billet de Situations, déjà publié dans Option Finance en janvier 2015 (« L’inéluctable – et peut-être désirable – effacement de la monnaie-papier »), allait plus loin et suggérait qu’on pourrait supprimer tous les billets et basculer intégralement vers la monnaie électronique qui est de plus en plus efficace. Ceci au grand plaisir des gendarmes et des banquiers centraux, qui, pour ces derniers, retrouveraient enfin une efficacité à la politique monétaire quand les taux s’approchent de zéro. Mais cela ouvrirait un débat de nature moral : est-ce que chacun de nous ne désire pas au fond que certaines des transactions qu’on fait – pour des petits montants, bien-sûr, des choses vénielles, rassurez-vous ! – n’échappent pas au regard de l’État Big Brother, et, peut-être plus encore, des proches ?

Une note plus financière pour finir : si les taux d’intérêt négatifs devaient se généraliser, le « liquide », à savoir les billets et les pièces de monnaie, deviendrait un actif financier refuge puisqu’il serait impossible de lui faire subir la taxe que subirait le portage financier, à la différence des comptes bancaires à vue. Il y aurait alors un marché pour les billets. Et l’on verrait le billet de 50€ se négocier à plus de 50€. Dans certaines limites, nous dit le financier : si le taux d’intérêt s’établit à -1%, la prime du billet de 50€ resterait évidemment inférieure à 50 centimes (en équivalent annuel). L’exemple est un peu tiré par les cheveux, mais a une vertu pédagogique pour montrer de façon simple le rôle abrasif que joue tout marché financier à l’égard de toute rente : on croit privilégier le billet à créer une régulation ou distorsion qui pénalise la monnaie sous forme bancaire. Le mécanisme de marché efface cette rente du billet en égalisant les taux de rendement sur les actifs substituables. Seuls les porteurs initiaux des billets de 50€ sont capables d’en profiter.