Le capital-investissement français reprend de la vigueur

Article publié le 04/06/2015

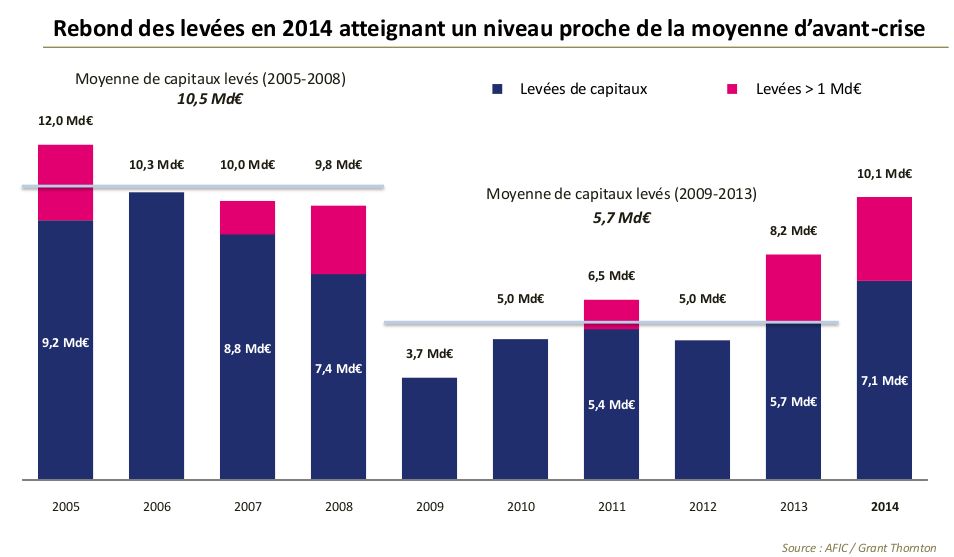

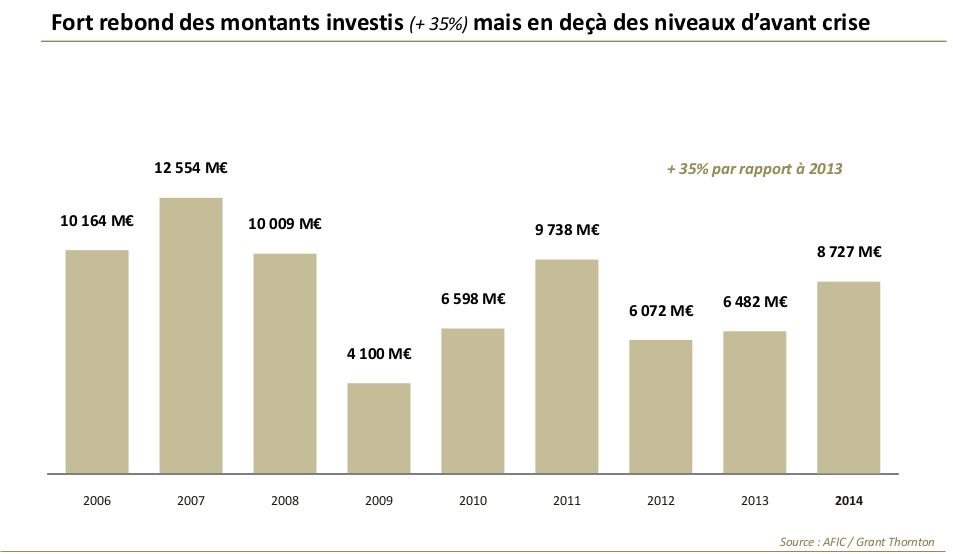

L’AFIC, en partenariat avec Grand-Thornton, a sorti fin mars quelques chiffres intéressants sur le capital-investissement en 2014. En gros, il semble qu’on retrouve en 2014 le niveau de levée de fonds connu avant la crise en moyenne dans les années précédant 2009, à savoir de l’ordre de 10 Md€ (graphique 1). Les levées d’aujourd’hui faisant les investissements de demain, le montant investi en 2014 est lui aussi en hausse, mais reste, avec 8,7 Md€, encore en deçà des montants d’avant crise (de l’ordre de 11 Md€ en moyenne entre 2006 et 2008).

On a toujours la même disproportion entre le capital-transmission, souvent avec effet de levier, qui fait plus de 60% du total, le capital-développement (30%) et le capital-innovation qui, avec un peu plus de 600 M€, fait 7% du total. Et ce dernier segment ne décolle pas (comme d’ailleurs il ne décolle pas vraiment à l’échelle européenne, avec ses 4,1 Md€ au niveau du continent, quand les États-Unis font 160 Md$, dont 70 dans la seule Silicon Valley.

Il est intéressant de noter l’évolution des désinvestissements (graphique 2). Ils s’élèvent à 9,4 Md€ pour l’année 2014, c’est-à-dire davantage que les investissements et proche du montant des levées de fonds. Sur l’ensemble des années 2009-14, la moyenne des désinvestissements est de 5,3 Md€, contre 6,4 Md€ pour les levées de fonds. Cela veut dire que le montant moyen de new money mis dans les affaires reprises par le private equity sous toutes ses formes n’est que de 1 milliard d’euros par an. Cela reste très peu, même si c’est bien supérieur aux flux nets de trésorerie allant aux entreprises sous forme de fonds propres quand elles sont cotées en Bourse – ils sont fortement négatifs dans ce dernier cas, ce qui est normal sachant l’importance pour elles de l’autofinancement.

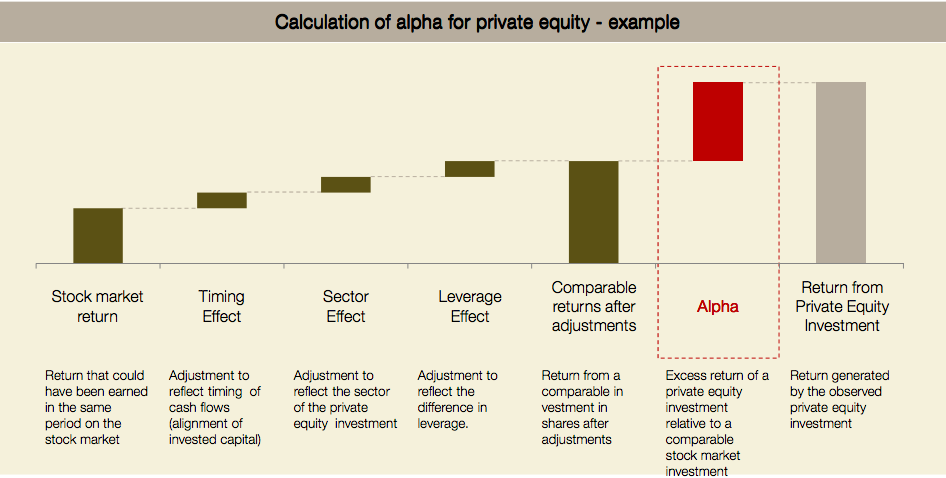

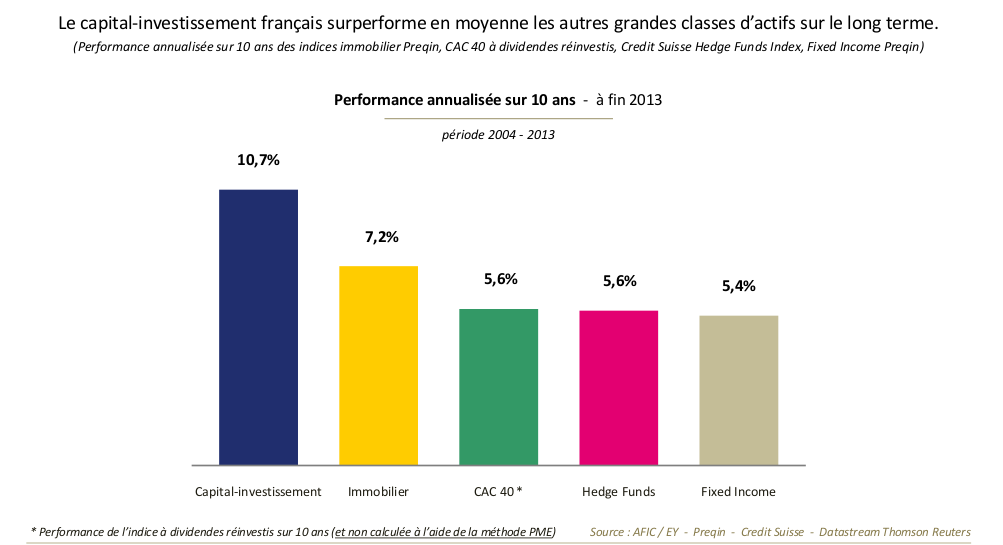

On ne dispose pas encore de chiffres sur la rentabilité du capital-investissement pour 2014, mais on peut se reporter à l’étude qu’a fait l’AFIC, en partenariat avec EY, sur base de 2013. Le placement en private equity y apparait très intéressant, avec un TRI net (pour l’investisseur, i.e. après cout de l’intermédiation de gestion) de 10,7%. C’est beaucoup plus que les autres classes d’actifs (graphique 3). Ces chiffres sont on le sait sujets à caution puisqu’ils souffrent du classique biais de sélection, les fonds qui connaissent des avanies ayant tendance à ne pas reporter leurs chiffres aux enquêteurs. Il existe par ailleurs d’autres biais, de calendrier, de secteurs, d’effet de levier qu’il s’agirait de corriger. Deux universitaires, Phalippou et Gottschalg, qui enseignent respectivement à l’université d’Amsterdam et à HEC, ont pris la question à bras le corps dans un papier qui fait date. Ils montrent, pour les États-Unis, que le « alpha » du private equity s’établit à 7,1% (graphique 4) et fait apparaître un rendement supérieur de 3% aux entreprises du S&P500. Malheureusement, il s’agit du rendement brut, avant couts de gestion. Après ces couts de gestion, très copieux, la performance est de 3% inférieure. Mais il s’agit des États-Unis.

Graphique 1 :

Graphique 2 :

Graphique 3 : performance sur 10 ans du capital investissement français

Graphique 4 : calcul du alpha pour le private equity