Rachats d’entreprise : à qui profitent les synergies de fusion ?

Article publié le 17/01/2016

Le graphique suivant résume différents travaux universitaires, dont ceux de Sara Moeller, Frederik Schlingemann et René M. Stultz dans un article paru en 2005 dans le Journal of Finance et qui a fait un certain bruit. Son titre donnait d’entrée le ton : « Wealth destruction on a massive scale ? »

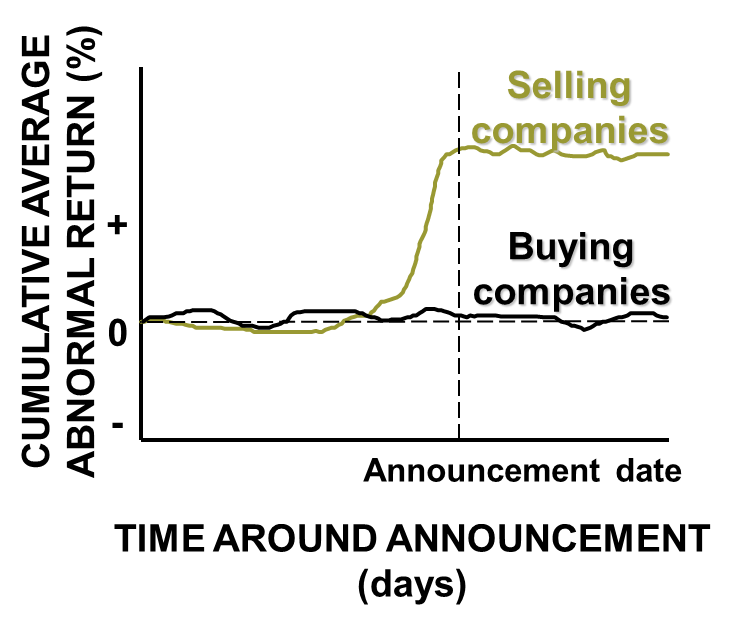

Le graphique indique le taux de rendement respectif de l’action du groupe acquéreur et de la cible lors d’une opération de fusion-acquisition sur société cotée (via donc une OPA). Ceci dans les quelques mois qui suivent l’annonce de l’opération et sur un échantillon très large d’entreprises cotées aux Etats-Unis entre 1995 et 2003. Plusieurs choses à relever :

L’acquéreur a un rendement de son action qui ne bouge pas, alors que l’actionnaire de la société cible voit une hausse substantielle de son rendement. En clair, la prime d’achat, qui est en moyenne de l’ordre de 25 à 30% – prime qui représente les synergies que l’initiateur attend de son achat –, va intégralement dans la poche des actionnaires de la cible. Pour un point le niveau moyen de ces primes d’acquisition, voir la Lettre de Vernimmen n°85, 2010 (et en fin de ce billet, le graphique extrait de cette même Lettre).

Du moins, le cours boursier de l’acquéreur ne bouge pas, ce qui est une consolation. Mais l’article cité indique que la sous-période 1999-2001, à l’époque de la bulle internet, a vu des rendements très négatifs chez l’initiateur.

On note que le cours boursier de la cible commence à bouger un peu avant l’annonce publique, preuve que certaines fuites sur l’opération adviennent dans la plupart des cas, ce qui ne doit pas étonner ceux qui connaissent les dessous de ces grosses opérations boursières, où des flopées de conseillers fiscaux, financiers et juridiques s’activent brouillonnement auprès de l’initiateur.

Comment expliquer que les synergies filent dans la poche des actionnaires de la cible, ceux qui s’en vont avec leur argent, et rien à l’initiateur, qui pourtant fera tout le travail de mise en œuvre et en assumera le risque ? Un autre petit graphique peut aider à comprendre. Il désigne par V la valeur en elle-même de la société cible, et V+S la valeur de la cible compte-tenu des synergies de fusion. On suppose pour le raisonnement que ces deux nombres sont connus des participants à l’opération.

Si l’initiateur fait une offre en dessous de V, il fera une très bonne affaire, mais le vendeur ne vendra pas. Si le prix d’achat dépasse V+S, l’acquéreur a intérêt à renoncer à la transaction. Un prix équilibré est donc entre V et V+S.

Tout cela ignore le contexte concurrentiel qui prévaut notamment dans les transactions sur sociétés cotées, où le libre jeu des enchères est la règle, d’ailleurs encouragée par la législation. Si l’initiateur pose un prix « équilibré » P compris entre V+S et V, la prime qu’il entend récupérer est V+S – P, et il concède le montant P – V au vendeur. Mais un autre candidat peut se faufiler et proposer un euro de plus. Sa prime sera moindre (V+S – P – 1), mais toujours positive. Il a donc intérêt à enchérir. Ainsi de suite jusqu’à ce que le prix rejoigne V+S.

Le jeu d’un marché libre entre un vendeur en situation d’exclusivité (i.e. de monopole) et des acheteurs en concurrence réduit à zéro la captation pour eux des synergies de fusion. S’il n’y avait qu’un seul acheteur sur le marché, on tomberait dans la situation que les économistes appellent un monopole bilatéral, et le prix serait indéterminé dans la zone d’équilibre. On tomberait ici dans le marchandage qu’on rencontre dans les souks, une bonne règle alors étant de « couper la poire en deux », dite encore le « moit / moit », établissant une convention commode pour finaliser la transaction.

Le premier graphique est simplificateur, puisqu’il ne parle que du court terme, niant que des effets bénéfiques (ou dommageables) de long terme aient pu être négligés par les marchés boursiers. Mais c’est malheureusement indécidable, personne ne pouvant décrire le contrefactuel, à savoir ce qu’aurait donné la société acquéreuse au bout de quelques années en l’absence de l’acquisition. Le second graphique est également simplificateur puisque les estimations de la valeur diffèrent selon les participants et sont hautement aléatoires. On est dans le domaine de l’incertain, sans lequel d’ailleurs, et paradoxalement, il est probable que les entreprises s’abstiendraient de faire des acquisitions (comme le disait James Tobin, ce grand économiste : « sans incertain, il n’y aurait pas de course de chevaux »).

Mais la dynamique broyeuse de la concurrence reste la même.

Annexe : les primes d’acquisition (extrait de La Lettre de Vernimmen, n°85, 2010.